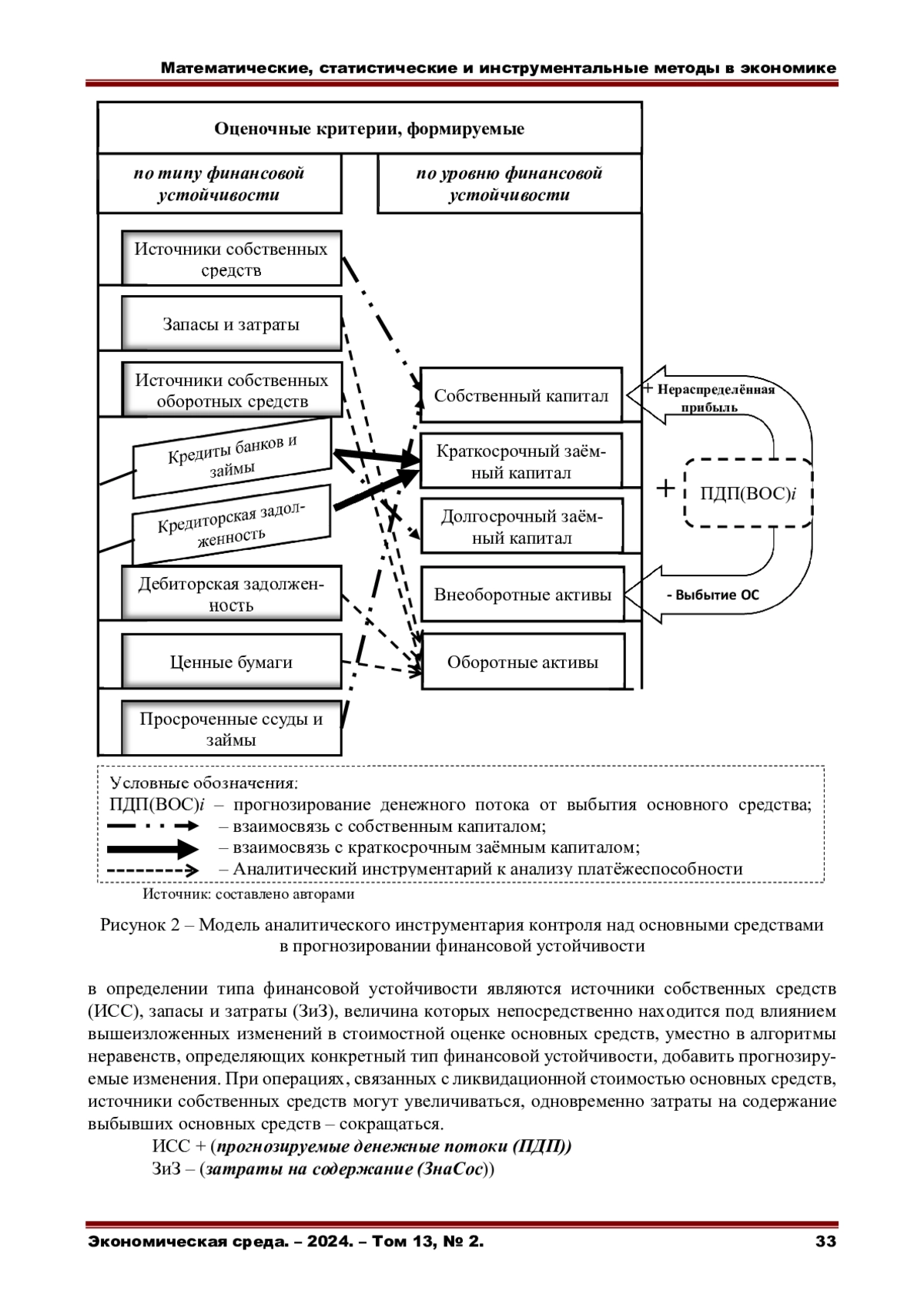

Статья посвящена вопросам развития научно-методических основ экономического анализа и формирования теоретической базы его современного направления. Актуальной задачей методологического характера является формирование методик, учитывающих инновационное развитие учётного обеспечения, которое важно для научного обоснования инструментально-аналитической базы тактического и стратегического прогнозирования для получения необходимого эффекта на всех стадиях развития хозяйствующего субъекта. Цель исследования заключается в актуализации методики экономического анализа и прогнозирования финансовой устойчивости в условиях меняющегося законодательства по бухгалтерскому учёту. Совокупность применяемых методов включает: общенаучные методы исследования (монографический, обобщения материалов, системного исследования) и специальные методы экономической науки (сравнения, анализа, синтеза, моделирования). В статье дана оценка изменениям в учёте основных средств, которые внесены Федеральным стандартом бухгалтерского учёта 6/2020 «Основные средства». Доказана аналитическая ценность данного документа, связанная с отражением в учёте ликвидационной стоимости основных средств, которая может оказать существенное влияние на прогнозируемые денежные потоки при оценке уровня финансовой устойчивости. Определена взаимосвязь стоимостных показателей, формирующих балансовую стоимость и расходную (убыточную) составляющую основных средств, денежных потоков в контексте форм бухгалтерской (финансовой) отчётности. Обоснована модель аналитического инструментария контроля над основными средствами в прогнозировании финансовой устойчивости, построение которой основано на связующих элементах бухгалтерского баланса, характеризующих тип и уровень финансовой устойчивости.

Предпросмотр статьи

Идентификаторы и классификаторы

В теоретическом аспекте современного экономического анализа отождествляются понятия «финансовое состояние» и «инвестиционная привлекательность» посредством аналитического инструментария в оценке уровня платёжеспособности, финансовой устойчивости, рентабельности и деловой активности. Интегрированной оценкой во всех случаях выступают показатели, характеризующие оптимальность, рациональность, эффективность использования и распределения ресурсов. Важным ресурсом, их объединяющим, являются денежные потоки, которые поступают в организацию и выбывают по результатам осуществлённых операций производственно-хозяйственной деятельности. От того, насколько эффективно используются ресурсы и рационально распределены источники их финансирования, зависит уровень финансовой устойчивости. Это показатель, который аккумулирует вышеперечисленные взаимосвязанные элементы в системе управления хозяйствующего субъекта. Отечественная наука постоянно предлагает усовершенствованные аналитические финансовые модели контроля над ресурсами, в основе которых широкий спектр систематизированных показателей, отражающих происходящие явления в экономике на всех уровнях её развития. Однако в условиях динамично актуализируемого нормативного регулирования, в частности бухгалтерского учёта, который является информационным обеспечением экономического анализа, вопросам параллельного развития и усовершенствования оценочных критериев в методиках экономического анализа недостаточно уделяется внимания, что создаёт необходимость дальнейших поисков решения актуальной проблемы

Список литературы

1. Анисимова, Е. В. Аудит нефинансовой отчетности в фокусе устойчивого развития российских компаний / Е. В. Анисимова // Исследование проблем экономики и финансов. - 2023. - № 4. DOI: 10.31279/2782-6414-2023-4-4 EDN: FGPWEK

2. Шахбанов, Р. Б. Вопросы оценки основных средств в соответствии с ФСБУ 6/2020 “Основные средства” / Р. Б. Шахбанов, Х. М. Мирзаева, А. С. Алиев // Экономика и предпринимательство. - 2021. - № 2(127). - С. 1432-1435. DOI: 10.34925/EIP.2021.127.2.291 EDN: GRVIWT

3. Аналитический инструментарий управления финансовой устойчивостью / Н. К. Васильева, О. В. Тахумова, С. С. Балоян, А. М. Хастян // Вестник Академии знаний. - 2023. - № 1(54). - С. 360-369. EDN: TOHEHA

4. Бабалыкова, И. А. Особенности отражения информации об основных средствах в соответствии с ФСБУ 6/2020 “Основные средства” / И. А. Бабалыкова, В. В. Левшина // Стратегические приоритеты развития экономики и ее информационное обеспечение: Материалы Международной научной конференции молодых ученых и преподавателей вузов, Краснодар, 09-10 декабря 2021 года / Сост. Ю.И. Сигидов, Н.С. Власова. - Краснодар: Кубанский государственный аграрный университет имени И.Т. Трубилина, 2022. - С. 72-76. EDN: SDAAME

5. Беркутова, Т. А. Модель диагностики в управлении изменениями на предприятии / Т. А. Беркутова, О. В. Мищенкова, Б. А. Якимович // Форпост науки. - 2023. - № 1(63). - С. 29-35. DOI: 10.36683/2076-5347-2023-1-63-29-35 EDN: MKAXPF

6. Боброва, Е. А. Развитие малого и среднего бизнеса на региональном уровне: управленческие и финансовые инструменты / Е. А. Боброва, Е. А. Сотникова // Среднерусский вестник общественных наук. - 2023. - Т. 18, № 4. - С. 178-200. DOI: 10.22394/2071-2367-2023-18-4-178-200 EDN: COABZO

7. Голова, Е. Е. Документальное оформление бухгалтерского учета основных средств в коммерческих организациях в условиях применения ФСБУ 6/2020 “Основные средства” / Е. Е. Голова, Д. Р. Баетова // Азимут научных исследований: экономика и управление. - 2023. - Т. 12, № 2(43). - С. 20-24. DOI: 10.57145/27128482_2023_12_02_04 EDN: QNPXBJ

8. Еремина, И. А. Комплексный анализ и оценка эффективности осуществления государственных и муниципальных закупок в Республике Коми / И. А. Еремина, А. В. Облизов // Среднерусский вестник общественных наук. - 2022. - Т. 17, № 4. - С. 47-83. DOI: 10.22394/2071-2367-2022-17-4-47-83 EDN: MYJBWS

9. Заика, А. В. Оценка использования основных средств аграрного сектора экономики Орловской области / А. В. Заика, О. И. Карпова // Экономическая среда. - 2023. - № 4(46). - С. 82-91. DOI: 10.36683/2306-1758/2023-4-46/82-91 EDN: ZTRXDJ

10. Лытнева, Н. А. Ретроспективный анализ нормативного регулирования иностранных инвестиций в управлении инвестиционной политикой государства / Н. А. Лытнева, Е. А. Кыштымова, Е. С. Кыштымова // Форпост науки. - 2023. - № 2(64). - С. 40-46. DOI: 10.22394/2949-0855-2023-2-64-40-46 EDN: ITFAJX

11. Макаров, К. А. Направления совершенствования организационно-экономической системы риск-контроллинга на предприятии / К. А. Макаров, Т. В. Дивина // Вестник ОрелГИЭТ. - 2022. - № 3(61). - С. 55-62. DOI: 10.36683/2076-5347-2022-3-61-55-62 EDN: FIQXHG

12. Нажуева, Д. Н. Проблемы формирования ликвидационной стоимости основных средств в бухгалтерском учёте / Д. Н. Нажуева // Вестник научной мысли. - 2022. - № 6. - С. 9-13. DOI: 10.34983/DTIPB.2022.21.56.001 EDN: CVYDDK

13. Панина, Ю. С. Прогнозирование финансовой устойчивости организации в условиях цифровизации экономики / Ю. С. Панина, М. А. Чирская // Управление персоналом: современные концепции и эффективные технологии: Сборник материалов Всероссийской (национальной) научно-практической конференции, Ростов-на-Дону, 29-30 ноября 2021 года / Отв. редактор Н.Г. Казимирова. - Ростов-на-Дону: Общество с ограниченной ответственностью “Фонд науки и образования”, 2022. - С. 156-161. EDN: MIUZXE

14. Парушина, Н. В. Устойчивое развитие малого бизнеса в регионах на основе стейкхолдерского подхода: информационно-аналитическое и учетное обеспечение / Н. В. Парушина, Н. А. Сучкова, В. В. Сотников // Экономика. Право. Инновации. - 2023. - № 2. - С. 17-28. DOI: 10.17586/2713-1874-2023-2-17-28 EDN: JMCNNS

15. Пласкова, Н. С. Развитие методологии экономического анализа в цифровой экономике / Н. С. Пласкова // Учет. Анализ. Аудит. - 2018. - Т. 5, № 2. - С. 36-43. DOI: 10.26794/2408-9303-2018-5-2-36-43 EDN: YVRANF

16. Проняева, Л. И. Оценка системы управления финансовыми рисками в электроэнергетических компаниях / Л. И. Проняева, А. С. Кретова // Среднерусский вестник общественных наук. - 2023. - Т. 18, № 1. - С. 141-158. DOI: 10.22394/2071-2367-2023-18-1-141-158 EDN: HWINQQ

17. Чайковская, Л. А. Амортизация основных средств и ее ключевые элементы / Л. А. Чайковская, В. Л. Кожухов // Исследование проблем экономики и финансов. - 2022. - № 3. DOI: 10.31279/2782-6414-2022-3-5-1-12 EDN: KCMJUK

18. Чеглакова, С. Г. Современные концепции экономического анализа в системе управления бизнесом / С. Г. Чеглакова // Экономика и предпринимательство. - 2015. - № 3(56). - С. 570-573. EDN: TQVGST

19. Чеглакова, С. Г. Современные инструменты моделирования учетно-аналитического обеспечения управления неликвидными основными средствами / С. Г. Чеглакова, А. В. Воронкова // Современные технологии в науке и образовании - СТНО-2022: Сборник трудов V Международного научно-технического форума. В 10-ти томах, Рязань, 02-04 марта 2022 года / Под общей редакцией О.В. Миловзорова. Том 8. - Рязань: Рязанский государственный радиотехнический университет, 2022. - С. 9-13. EDN: YSQAOP

20. Шабанникова, Н. Н. Научно-методические подходы к организации учета операций с основными средствами в условиях перехода на новые федеральные стандарты / Н. Н. Шабанникова // Аудит. - 2021. - № 10. - С. 39-46. EDN: OEFQOU

21. Юрьев, Р. Н. Информационные и правовые аспекты управления бизнес-процессами в цифровой экономике / Р. Н. Юрьев, И. А. Бессмертный, А. С. Груздева // Экономика. Право. Инновации. - 2023. - № 1. - С. 55-62. DOI: 10.17586/2713-1874-2023-1-55-62 EDN: FKABPP

Выпуск

Другие статьи выпуска

Компании с иностранным участием в капитале являются важным звеном отечественной экономики. Они обеспечивают приток инвестиций, облегчают доступ к новым технологиям, способствуют обмену инновационным и управленческим опытом, росту конкурентоспособности производств. В современных условиях существует множество проблем, препятствующих эффективному функционированию компаний с иностранным участием в капитале в России. Среди наиболее значимых проблем выделяется геополитическая нестабильность и риск изменения экономической ситуации. Кроме того, наличие бюрократических препятствий, коррупции, несовершенство законодательства также создают трудности для иностранных инвесторов. Всё это актуализирует данную проблематику и относит её к категории наиболее важных для научного изучения в контексте развития современной российской экономики и её интеграции в мировую экономическую систему. Целью исследования является анализ ситуации с развитием компаний с иностранным участием в капитале и разработка рекомендаций по обеспечению их эффективного функционирования на отечественном рынке.

Результаты: установлена негативная динамика снижения объёмов иностранных инвестиций в экономику России и количество компаний с иностранным участием в капитале; дана оценка современным проблемам и факторам, влияющим на функционирование организаций с иностранным участием в капитале в России; выявлены основные риски, с которыми сталкиваются данные компании при вхождении на российский рынок, включающие геополитические, бюрократические, экономические, технологические, законодательные и др. риски; установлены внешние и внутренние факторы, ограничивающие способность к устойчивому развитию организаций с иностранным уча-стием в современных условиях российской экономики; предложены рекомендации по обеспечению эффективности деятельности компаний с иностранным участием в капитале в части разработки стратегии развития, поддержания связей с заинтересованными сторонами (стейкхолдерами), обеспечения профессионального развития персонала, модернизации оборудования и внедрения инноваций. Всё это поможет иностранным инвесторам с культурной адаптацией и пониманием законов, облегчит их вхождение на российский рынок, что, в свою очередь, позволит улучшить инвестиционный климат в стране и создать благоприятные условия для иностранных инвесторов в России.

Проблема эффективного и рационального формирования бюджетов государственных внебюджетных фондов сегодня становится всё более актуальной. Исследование процессов формирования бюджетов внебюджетных фондов имеет своей целью обеспечение роста доходов, оптимизацию расходов, повышение их эффективности и прозрачности. Территориальные фонды обязательного медицинского страхования (ТФОМС) создаются органами исполнительной власти всех субъектов Российской Федерации. На территориальные фонды возлагается задача реализации государственной политики в области медицинского страхования на территориях субъектов РФ. Целью анализа процесса формирования бюджета ТФОМС Тверской области является оценка возможностей фонда для реализации государственной политики в сфере обязательного медицинского страхования на территории Тверской области. На основании проведённого анализа формирования бюджета ТФОМС Тверской области в 2021-2023 гг. можно сделать вывод, что финансовые средства, доступные фонду, позволили: финансировать оказанную населению медицинскими организациями Тверской области медицинскую помощь; покрывать расходы медицинских организаций Тверской области за счёт средств ОМС; своевременно и в полном объёме производить оплату медицинской помощи страховыми медицинскими организациями.

Современные экономические реалии жизни невозможны без постоянного предоставления разнообразных банковских продуктов и услуг клиентам коммерческих банков и без постоянного развития их инфраструктуры. Ключевые аспекты развития инфраструктурной составляющей банковского обслуживания заключаются в создании и развитии цифровой экосистемы. Развивая инфраструктуру банковского обслуживания в направлении создания собственных цифровых экосистем, банки становятся для своих клиентов таким центром, с помощью которого они могут удовлетворить все свои потребности и запросы, а также получить интересующую информацию. Банковская экосистема несёт в себя набор комплекса взаимосвязанных услуг, при обращении к которому клиенты обладают возможностями полностью удовлетворять имеющиеся потребности на единой интегрированной площадке. В связи с этим вопросы развития инфраструктуры банковского обслуживания приобретают первостепенное значение. Цель исследования заключается в изучении инфраструктуры банковского обслуживания клиентов коммерческих банков, анализе особенностей моделей банковского обслуживания и цифровых экосистем предоставления банковских продуктов и услуг современными банками. Для проведения исследования применялись такие методы, как сравнительный анализ, обобщение, дискуссионное обсуждение, методы моделирования. В статье авторами проведён анализ тенденций развития цифровой экономки и банковского сектора в целом, способствующий выделению пяти типов организации цифровой экосистемы для банков. Кроме того, результаты исследования позволили сделать вывод о том, что менеджмент банка, исходя из финансовых возможностей и выбранной модели стратегического развития, может выбирать различные варианты цифровых технологий, которые стимулируют улучшение технологической составляющей банковского обслуживания, решение различных проблем банковской деятельности, повышение эффективности функционирования и обеспечение оптимизации доходов и расходов. Результатом реализации на практике модели цифровой экосистемы банковского обслуживания будет инфраструктура, которая объединит на базе ИТ-платформы широкий спектр различных услуг, причём их провайдерами будут не только сами банковские учреждения, но также их дочерние структуры и сторонние компании.

Данная статья посвящена сравнительному анализу опыта разработки маркетинговых программ, используемых организациями фармацевтической отрасли, функционирующих как на территории России, так и в зарубежных странах. Актуальность выбранной темы связана с тем, что, осуществляя торговлю специфическими товарами, фармацевтическая отрасль должна заниматься разработкой и реализацией программы, содержащей основные аспекты продвижения продукции, привлечения потребителей, повышения роста эффективности деятельности. Методы исследования характеризуются сравнительным анализом, синтезом информации. Целью исследования является обобщение опыта отечественных и зарубежных компаний фармацевтической отрасли в вопросах разработки маркетинговых программ, учитывая специфику основной продукции. Результатом исследования является определение основных инструментов, используемых с целью привлечения и удержания клиентов. Полученный результат может быть использован фармацевтическими компаниями на территории России для повышения качества взаимодействия с потенциальными клиентами с использованием сети Интернет, что определяет общий вектор маркетинговых программ развития организаций фармацевтической отрасли. В представленной работе охарактеризована отечественная фармацевтическая отрасль как объект маркетингового исследования; выделены особенности развития российского фармацевтического сектора; проведён теоретический анализ понятия маркетинговой программы; предложена авторская трактовка понятия маркетинговой программы фармацевтического предприятия; представлены этапы формирования маркетинговой программы; определены особенности формирования маркетинговой программы у отечественных и зарубежных производителей, а также их общие черты.

Применение технологии блокчейн в региональном развитии представляет собой относительно новую область исследований, которая только начинает активно развиваться. Основные аспекты новизны данного исследования включают в себя: изучение возможностей применения технологии блокчейн для улучшения транспарентности и эффективности управления в рамках региональных программ и проектов; оценка потенциала блокчейн-технологии для повышения уровня доверия и безопасности при взаимодействии между участниками региональной инновационной экосистемы; разработка стратегий внедрения блокчейн-технологии для стимулирования инновационного развития регионов. Целью проведённого исследования является определение возможностей применения технологии блокчейн для стимулирования устойчивого и инновационного развития регионов. В рамках исследования разработана отказоустойчивая распределённая система по сбору данных из блокчейн сети для стратегирования устойчивого инновационного развития регионов на основе акторной модели с последующим обоснованием её экономической эффективность для Департамента информационных технологий Орловской области. Для достижения поставленной цели были решены следующие задачи: исследование потенциальных областей применения технологии блокчейн для обеспечения устойчивого развития регионов; анализ возможных экономических выгод от внедрения технологии блокчейн в региональные процессы; исследование ожидаемых технологических и организационных изменений в результате её применения. Практическая значимость: данное исследование предлагает конкретное практическое применение технологии блокчейн для достижения устойчивого инновационного развития регионов, создавая тем самым основу для развития конкретных стратегий и действий для органов власти, бизнеса и общества в целом. Исследование предоставляет практические рекомендации по использованию технологии блокчейн для разработки стратегий инновационного развития регионов, что может быть весьма полезно для управленцев и руководителей на региональном и местном уровнях. В ходе исследования применялись следующие методы: метод изучения и обобщения научной литературы (был применён для получения общей информации об исследуемом объекте для качественного её использования); методы анализа, синтеза, группировки и классификации данных для детального изучения объекта и предмета исследования, метод распределённого моделирования для сбора данных из блокчейн-сети. В результате было установлено, что применение технологии блокчейн может значительно повысить устойчивое инновационное развитие регионов, что обеспечивает прозрачность, безопасность и надёжность ведения записей и транзакций, что способствует улучшению эффективности процессов в различных секторах региональной экономики. Применение данной технологии может улучшить процессы регионального управления, позволяя более эффективно собирать и анализировать данные, контролировать распределение финансовых ресурсов и предотвращать коррупцию. В ходе исследования построена система стратегирования устойчивого инновационного развития регионов на основе акторной модели блокчейн-сети. Выделены функциональные модули системы, которые будут отвечать за ту или иную часть логики системы. Также разработана отказоустойчивая распределённая архитектура, включающая все необходимые функциональные модули. Результаты исследования позволяют рекомендовать использование указанной технологии в стратегиях развития региональных экономик, чтобы сделать их более инновационными, устойчивыми и конкурентоспособными. Такое использование технологии может быть осуществлено через создание блокчейн-платформ, смарт-контрактов и цифровых идентификаторов, которые будут регулировать и упрощать процессы в различных сферах деятельности, включая государственное управление, бизнес и финансовый сектор. Дальнейшим перспективным направлением исследования может быть изучение влияния технологии блокчейн на улучшение прозрачности и эффективности управления в регионах. Анализ того, как использование блокчейна может повысить уровень доверия между гражданами и властями, снизить коррупцию и улучшить процессы принятия решений, может привести к разработке новых стратегий развития для регионов. Также стоит исследовать применение блокчейна в сфере муниципального управления, учёта коммунальных платежей, локальных государственных закупок и других аспектов жизни регионов.

Трансформация экономики и общества, вызванная цифровизацией, ставит перед организациями любых размеров, форм собственности и отраслей новые задачи. Цифровая эпоха предоставляет компаниям доступ к новым идеям, технологиям, бизнес-моделям и рынкам. Компании всё больше будут полагаться на искусственный интеллект для выполнения базовых рутинных задач. Быстрое изменение потребностей клиентов ведёт к перестраиванию цепочек создания стоимости и рыночных структур. При этом старые бизнес-модели станут неконкурентоспособными. В то же время появляются новые стратегические перспективы. Подавляющее большинство российских компаний считает цифровизацию приоритетным направлением в своей деятельности из-за финансовых выгод. Снижение транзакционных издержек (издержки, связанные с поиском и обработкой необходимых данных) повышает гибкость и эффективность экономики. Цифровизация стимулирует инновационный процесс и в сфере услуг и позволяет открывать совершенно новые направления бизнеса и рынки, которые ранее не были доступны из-за отсутствия технических возможностей. Цифровые платформы играют всё более важную экономическую роль, а некоторые из них уже сейчас завоевали очень сильные глобальные позиции (90 % поисковой системы занимает Google, две трети мирового рынка социальных сетей приходится на Meta, 40 % онлайн-продаж осуществляется через Amazon). Эти тенденции могут привести к усугублению неравенства и сосредоточению богатства в руках небольшой группы частных лиц. Поэтому эксклюзивность цифровой экономики недопустима. Цель исследования - определение особенностей и перспектив цифровизации бизнес-деятельности современных организаций. Диалектический и логический методы были использованы в статье для формирования причинно-следственных связей в процессах цифровой трансформации на предприятиях. Как результат в статье раскрыты экономические особенности цифровизации, которые являются драйверами научно-технического прогресса в настоящее время. Уделяется внимание преимуществам, которые несут в себе цифровые технологии для компаний, начиная от возможности сохранения своего места на рынке и заканчивая более высокими заработными платами у сотрудников.

Актуальность исследования обусловлена трансформационными процессами в отечественной экономике, которые сопровождаются санкционным давлением со стороны западных стран и внутренними проблемами, что усиливает значимость независимой финансовой оценки и консалтинговой поддержки бизнеса. Однако и сама отрасль аудиторской деятельности находится в кризисном состоянии, требующем детального изучения и нововведений. Цель исследования - анализ последствий, связанных с изменениями в нормативной базе регулирования аудиторской деятельности, и изучение перспектив дальнейшего развития аудиторского рынка на примере нескольких регионов РФ (г. Москва, г. Санкт-Петербург, Пермский край и Свердловская область), интерпретация полученных результатов и формирование на этой основе портрета аудиторской организации. В исследовании использовались следующие методы: наблюдение, сравнение, измерение, анализ, синтез, индукция, дедукция, моделирование. Методика исследования базируется на изучении и обобщении теоретических исследований отечественных авторов, научные интересы которых сконцентрированы в области изучения теории аудита, законодательного регулирования, специфики оказания аудиторских услуг, изучения регионального рынка аудита и перспектив его дальнейшего развития. В качестве объектов для статистического исследования выступили аудиторские организации следующих региональных единиц: г. Москвы, г. Санкт-Петербурга, Пермского края и Свердловской области. В результате авторы пришли к мнению, что наибольшее влияние на показатель выручки аудиторских организаций, функционирующих в городах федерального значения, оказывает количество аудиторов с Единым аттестатом, в то время как в Свердловской области и Пермском крае таким фактором является количество выдаваемых аудиторских заключений. Данный факт свидетельствует о том, что на рынке аудиторских услуг присутствует явная диспропорция в отношении квалифицированных кадров, большая часть из которых сосредоточена в центральных регионах России, что увеличивает конкурентный потенциал, однако стоимость «федеральных» аудиторских услуг остаётся довольно высокой по причине их качества и наличия большого количества клиентов, готовых за это платить. В свою очередь, деловая активность на аудиторском рынке других регионов значительно ниже, вследствие чего появляется потребность в привлечении клиентов путём проявления гибкости в ценообразовании и ориентации на запросы клиентов, что сказывается на конечной стоимости и, как правило, качестве, но нивелируется количеством оказанных аудиторских услуг. В числе предложенных авторами научных рекомендаций: расширение понимания сущности аудиторской деятельности; трансформация подходов к аудиту; укрупнение субъектов аудиторского рынка посредством объединения и поглощения аудиторских организаций для наличия возможности продолжения конкурентной деятельности; освоение новых рынков аудиторских услуг в странах-членах ЕАЭС; диверсификация услуг аудиторской компании для закрепления своего положения на конкурентном рынке; увеличение спроса на услуги инициативного аудита для оказания превентивных мер по выявлению и предотвращению налоговых рисков, поиску резервов, оптимизации бизнес-процессов. Авторские разработки и предложения могут быть полезны для аудиторов, аудируемых лиц и регуляторов аудиторской деятельности в Российской Федерации для понимания конъюнктуры аудиторской отрасли по регионам, а также для выработки теоретических и практических вариантов обеспечения оптимальной эффективности функционирования рынка аудита в целом по России.

На эмпирической базе социологического центра ВЦИОМ установлены особенности социально-экономических показателей социологической природы, которые необходимо учитывать при эконометрическом моделировании их динамики, а именно: высокая погрешность измерений социально-экономических индексов социологической природы, почти на порядок превышающая ошибку выборки; ограничение на применение традиционных методов параметрической статистики из-за несоблюдения условия нормального распределения информативных показателей. Даны рекомендации по эконометрическому моделированию динамики сильно зашумлённых данных методами регрессионного анализа, к которым относятся: переход от построения «точных» регрессионных моделей динамики к «полезным моделям», когда «скачки» информативных показателей и/или изменения направленности их тренда рассматриваются не как статистически установленные суждения, а как «тенденции»; переход от анализа динамики синтетических индексов к анализу динамики их составляющих; параллельный анализ динамики индексов, сформированных по ответам респондентов на близкие вопросы; применение, наряду с аналитическими, графических методов анализа, способствующих интерпретации результатов статистических выводов.

Статья посвящена одному из факторов, который способен предсказать успешность человека в карьере и в повседневной жизни и обеспечить эффективное взаимодействие с коллегами, основанное на эмоциональных связях при эффективном управлении собственными эмоциями. Изложена суть понятия «эмоциональный интеллект», указано время появления этого понятия и условия трансформации его в «концепцию эмоциональной грамотности». Выделив основные компоненты модели эмоционального интеллекта, авторы проанализировали данные, полученные в ходе ряда исследований, проведённых как российскими, так и зарубежными учёными на базе научных лабораторий высших учебных заведений, крупнейших рекрутинговых агентств, на основании которых пришли к выводу о том, что успешность и эффективность выполнения должностных обязанностей напрямую связаны с уровнем развития эмоционального интеллекта сотрудников, в том числе занимающих руководящие должности. Так, представители топ-менеджмента по сравнению с рядовыми сотрудниками продемонстрировали более высокий средний балл по различным показателям, связанным с измерением уровня развития эмоционального интеллекта. Далее авторы рассмотрели особенности одной из наиболее популярных методик оценки показателей эмоционального интеллекта, связанных с компетентностью на основе самооценки, и перечислили ряд способов повышения уровня эмоциональной грамотности.

В современных условиях экономического развития стран одним из актуальных и приоритетных направлений государственной деятельности становится реализация политики импортозамещения. Особенно данная тенденция наблюдается в настоящее время в практике Российской Федерации, экономика и производство которой развивается под давлением неблагоприятных факторов (геополитической нестабильности, санкционного давления и т. п.). Всё это делает актуальным рассмотрение вопроса о том, какие теоретические подходы и противоречия были уже сформированы по отношению к реализации целей импортозамещения. Цель исследования заключается в изучении теоретических подходов к определению понятия «импортозамещение», выявлении противоречий в суждениях авторов и формулировке собственных выводов в понимании сущности процесса и влияющих факторов. В статье использовались такие методы научного исследования, как монографический метод, абстрактно-логический метод, методы сравнения, сопоставления, дискуссионного анализа. В ходе исследования автор приходит к выводу о том, что в научной литературе был сформирован ряд противоречивых и разносторонних определений данному термину, также противоречия наблюдаются и при исследовании его природы и сущности. Кроме того, при исследовании сущности импортозамещения необходимо учитывать весь комплекс факторов, которые в той или иной степени могут отразиться на развитии экономической и производственной сферы (социальные, экономические, политические и др.).

Статистика статьи

Статистика просмотров за 2025 год.

Издательство

- Издательство

- РАНХиГС

- Регион

- Россия, Москва

- Почтовый адрес

- 119571, город Москва, пр-кт Вернадского, д. 82 стр. 1

- Юр. адрес

- 119571, город Москва, пр-кт Вернадского, д. 82 стр. 1

- ФИО

- Комиссаров Алексей Геннадиевич (РЕКТОР)

- Контактный телефон

- +7 (499) 9569832