Реализация повестки устойчивого развития определяет возрастающий интерес к формированию и раскрытию ESG-данных в нефинансовой отчетности компаний.

В настоящее время отчетность в области устойчивого развития в РФ находится на стадии развития, но уже имеет многолетний опыт формирования оценочных значений и применения стандартов Глобальной инициативы по отчетности (GRI).

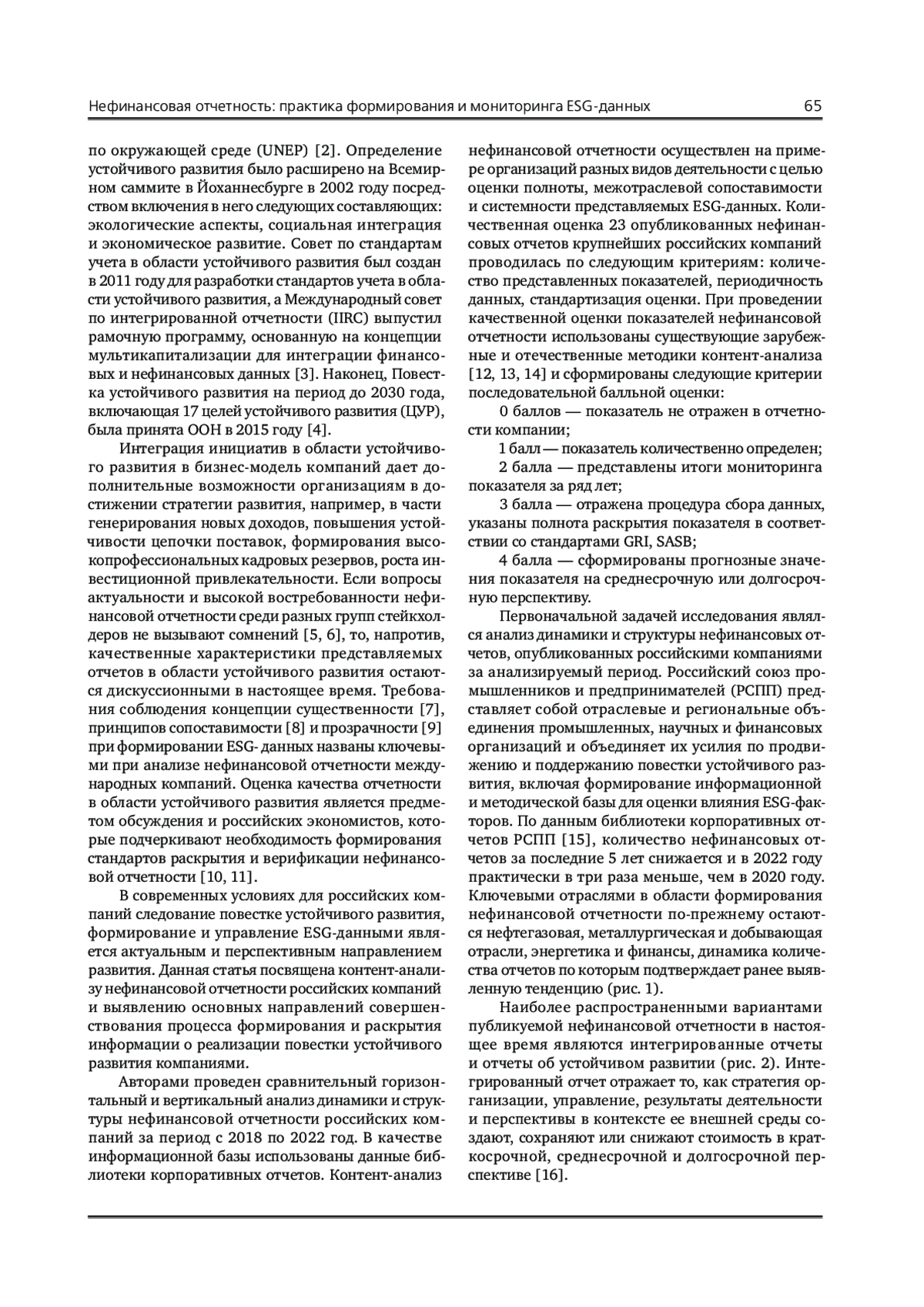

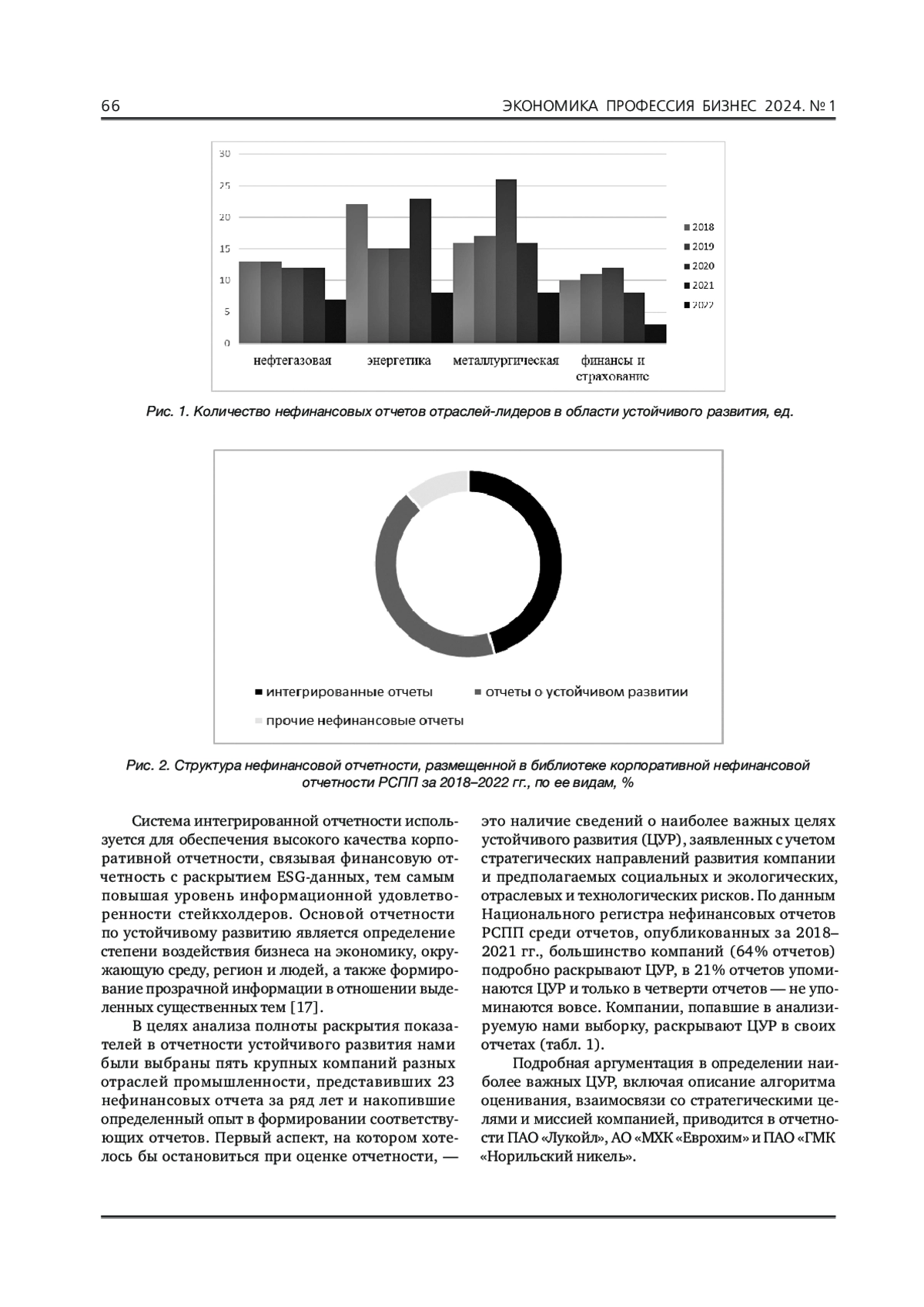

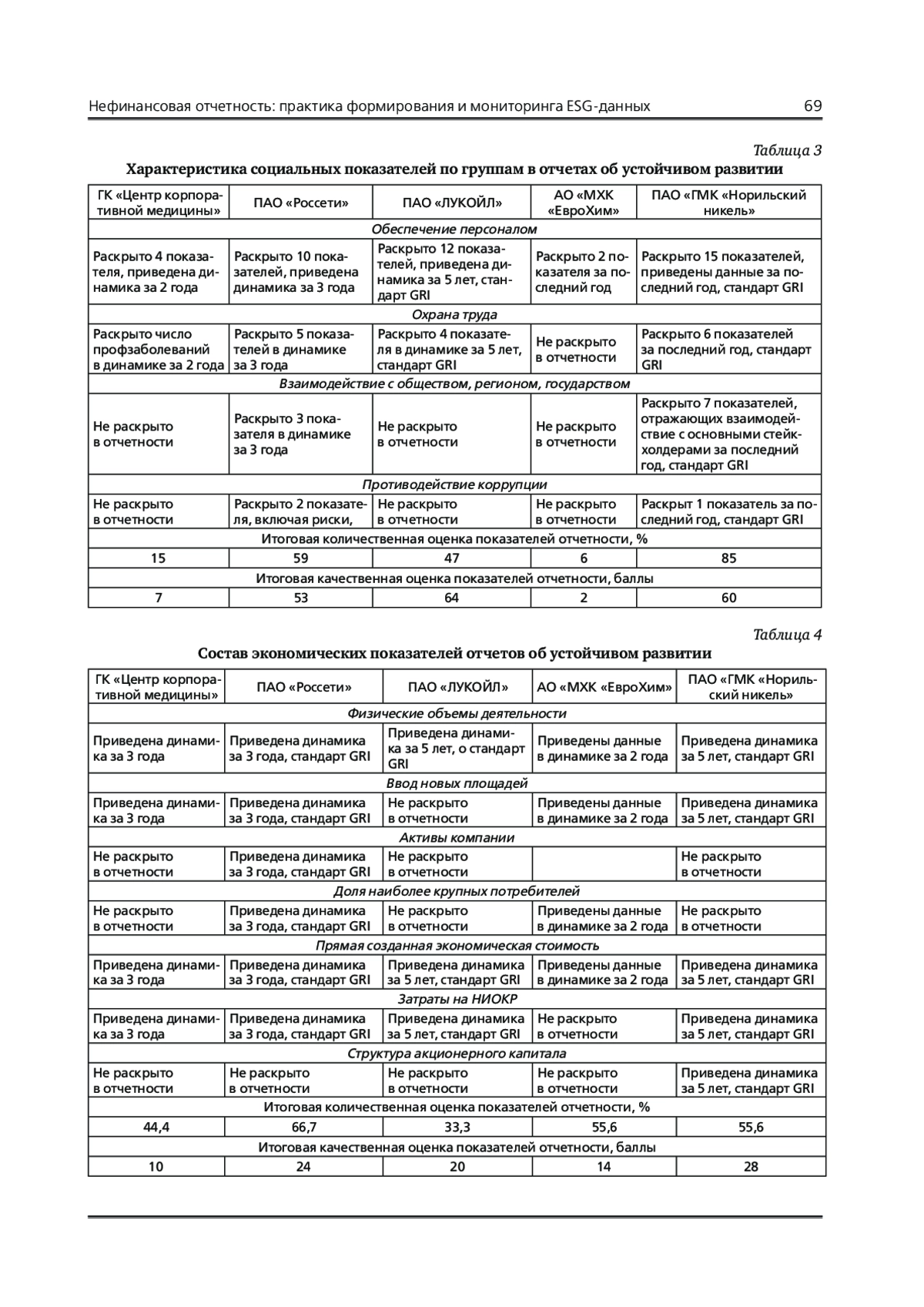

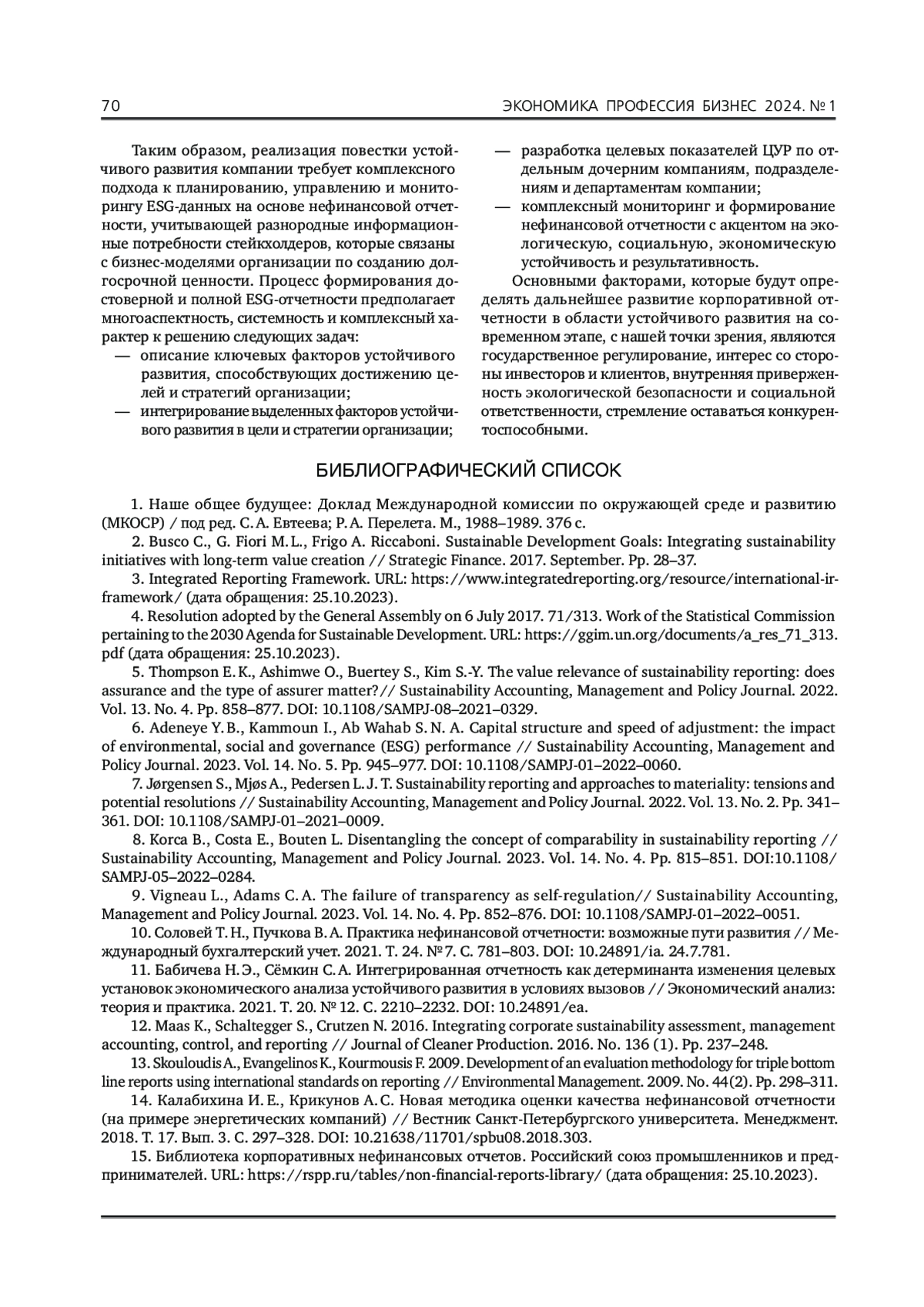

В данной статье проведен анализ динамики представления нефинансовой отчетности российских компаний и выявлены основные тренды ее развития. Содержательный анализ статей нефинансовой отчетности проведен с использованием балльной оценки в разрезе ESG-составляющих: экологической, экономической и социальной.

Результаты проведенного исследования, с одной стороны, позволяют сделать вывод о высокой полноте раскрытия, ясности и достоверности отчетных показателей компаний-лидеров в области устойчивого развития, но, с другой стороны, свидетельствуют о низкой сопоставимости показателей отчетности разных экономических субъектов.

Отсутствие единых подходов и стандартов к разработке структуры и состава показателей нефинансовой отчетности является основным препятствием для ее интерпретации различными группами стейкхолдеров.

Предпросмотр статьи

Идентификаторы и классификаторы

Устойчивое развитие, ответственное ведение бизнеса, управление экологическими рисками являются наиболее обсуждаемыми вопросами в академическом сообществе в течение последнего десятилетия. Впервые термин «устойчивое развитие» был введен в 1987 году в Докладе ООН как развитие, которое удовлетворяет потребности настоящего времени без ущерба для будущих поколений [1]. Глобальная инициатива по отчетности была создана в 1997 году базирующимися в США некоммерческими организациями Centres и Tellus Institute при поддержке Программы ООН по окружающей среде (UNEP) [2].

Список литературы

1. Наше общее будущее: Доклад Международной комиссии по окружающей среде и развитию (МКОСР) / под ред. С. А. Евтеева; Р. А. Перелета. М., 1988-1989. 376 с.

2. Busco C., G. Fiori M. L., Frigo A. Riccaboni. Sustainable Development Goals: Integrating sustainability initiatives with long-term value creation // Strategic Finance. 2017. September. Pp. 28-37.

3. Integrated Reporting Framework. URL: https://www.integratedreporting.org/resource/international-ir-framework/ (дата обращения: 25.10.2023).

4. Resolution adopted by the General Assembly on 6 July 2017. 71/313. Work of the Statistical Commission pertaining to the 2030 Agenda for Sustainable Development. URL: https://ggim.un.org/documents/a_res_71_313.pdf (дата обращения: 25.10.2023).

5. Thompson E. K., Ashimwe O., Buertey S., Kim S.-Y. The value relevance of sustainability reporting: does assurance and the type of assurer matter?// Sustainability Accounting, Management and Policy Journal. 2022. Vol. 13. No. 4. Pp. 858-877. DOI: 10.1108/SAMPJ-08-2021-0329 EDN: TKNYNI

6. Adeneye Y. B., Kammoun I., Ab Wahab S. N. A. Capital structure and speed of adjustment: the impact of environmental, social and governance (ESG) performance // Sustainability Accounting, Management and Policy Journal. 2023. Vol. 14. No. 5. Рp. 945-977. DOI: 10.1108/SAMPJ-01-2022-0060 EDN: OJXEXW

7. J0rgensen S., Mj0s A., Pedersen L. J. T. Sustainability reporting and approaches to materiality: tensions and potential resolutions // Sustainability Accounting, Management and Policy Journal. 2022. Vol. 13. No. 2. Рp. 341361. DOI: 10.1108/SAMPJ-01-2021-0009

8. Korca B., Costa E., Bouten L. Disentangling the concept of comparability in sustainability reporting // Sustainability Accounting, Management and Policy Journal. 2023. Vol. 14. No. 4. Рp. 815-851. 10.1108/ SAMPJ-05-2022-0284. DOI: 10.1108/SAMPJ-05-2022-0284 EDN: MNRHEO

9. Vigneau L., Adams C. A. The failure of transparency as self-regulation// Sustainability Accounting, Management and Policy Journal. 2023. Vol. 14. No. 4. Рp. 852-876. DOI: 10.1108/SAMPJ-01-2022-0051 EDN: PCZRBQ

10. Соловей Т. Н., Пучкова В. А. Практика нефинансовой отчетности: возможные пути развития // Международный бухгалтерский учет. 2021. Т. 24. № 7. С. 781-803. 10.24891/ia. 24.7.781. DOI: 10.24891/ia.24.7.781 EDN: TRCATW

11. Бабичева Н. Э., Сёмкин С. А. Интегрированная отчетность как детерминанта изменения целевых установок экономического анализа устойчивого развития в условиях вызовов // Экономический анализ: теория и практика. 2021. Т. 20. № 12. С. 2210-2232. DOI: 10.24891/ea. EDN: XAVVAK

12. Maas K., Schaltegger S., Crutzen N. 2016. Integrating corporate sustainability assessment, management accounting, control, and reporting // Journal of Cleaner Production. 2016. No. 136 (1). Рр. 237-248

13. Skouloudis A., Evangelinos K., Kourmousis F. 2009. Development of an evaluation methodology for triple bottom line reports using international standards on reporting // Environmental Management. 2009. No. 44(2). Рр. 298-311.

14. Калабихина И. Е., Крикунов А. С. Новая методика оценки качества нефинансовой отчетности (на примере энергетических компаний) // Вестник Санкт-Петербургского университета. Менеджмент. 2018. Т. 17. Вып. 3. С. 297-328. DOI: 10.21638/11701/spbu08.2018.303 EDN: YMVMTJ

15. Библиотека корпоративных нефинансовых отчетов. Российский союз промышленников и предпринимателей. URL: https://rspp.ru/tables/non-financial-reports-library/ (дата обращения: 25.10.2023).

16. Value Reporting Foundation, International Integrated Reporting Framework. URL: https://www.integratedreporting.org (дата обращения: 25.10.2023).

17. A Short Introduction to the GRI Standards. URL: https://www.globalreporting.org/media/wtaf14tw/a-short-introduction-to-the-gri-standards.pdf (дата обращения: 25.10.2023).

18. Повестка устойчивого развития (ESG повестка) в новых российских реалиях. URL: https://rspp.ru/upload/content/84e/ir2hkwpsqlxy4aflgzor494kchus5xyz/Rezultaty-oprosa-povestka-ESG_2022.pdf (дата обращения: 25.10.2023).

Выпуск

Другие статьи выпуска

Статья посвящена исследованию ценностных ориентиров, превалирующих среди руководителей проектных команд, а также их мотивационной доминанты в контексте управленческой деятельности.

В процессе управления командой менеджер формирует свою профессиональную «Я-концепцию», которая, в свою очередь, служит фундаментом для принятия карьерных решений, отражая стремление личности к росту, достижениям в работе и развитии себя как профессионала.

Безусловно, стоит учитывать социализацию, во время которой проявляют себя карьерные ориентации, адаптивные процессы к окружающей среде в жизнедеятельности менеджера как личности.

Авторы с помощью тестовой методики «Якоря карьеры» Э. Шейна анализируют ведущие карьерные ориентации управленцев, деятельность которых ведется в различных областях экономики Алтайского края.

Исходя из полученных ответов респондентов по диагностическим шкалам теста Э. Шейна, авторы скомпоновали пул ведущих ценностей менеджеров и провели параллель с их стилем управления, тем самым выявив степень влияния ведущих категорий.

Что касается мотивации руководителей проектных команд, данная методика способна показать в результате, что именно движет управленцем при осуществлении своей деятельности.

Прогнозирование представляет собой предсказание, предвидение развития выбранного объекта исследования в будущем на основе рассмотрения закономерностей развития данного объекта в прошлом.

В статье представлены основные цели, задачи и принципы прогнозирования процесса реализации программ стратегического назначения на территории муниципального образования.

Предложенные нами алгоритм и модель процесса реализации таких программ позволят повысить эффективность регулирования процесса реализации программ стратегического направления, выявить угрозы в социально-экономическом развитии рассматриваемого муниципального образования, а также незамедлительно среагировать на происходящие изменения во внешней среде муниципального образования и внутренних потребностей его развития, разрабатывать и принимать решения относительно рассматриваемого процесса, а также провести его корректировку.

Также предложена модель прогнозирования угроз муниципальному социально-экономическому развитию с учетом факторов, которые могут оказать влияние на рассматриваемый процесс, что позволит разработать комплекс мер по устранению угроз и повышению эффективности рассматриваемого в данной статье процесса.

Общепринятый подход к оценке конкурентоспособности, основанный на анализе конкурентных преимуществ, не применим к предприятиям оборонно-промышленного комплекса из-за специфических условий их деятельности.

Авторы предлагают эмпирический вариант решения этой задачи для предприятий ОПК на основе методов компетентного подхода, используя следующий алгоритм исследования - идентификация ключевых компетенций предприятия;

- определение соответствия ключевых компетенций отличительным условиям теста Хэмела-Праха лада;

- количественная оценка степени совершенства параметров отличительных условий;

- определение значимости параметров отличительных условий, вес параметров.

На базе полученной информации с помощью матрицы количественного достижения стратегических целей рассчитывается количественный индекс конкурентоспособности конкретного предприятия.

Индекс может быть сравним с индексом предыдущих периодов либо задаваться в качестве цели на будущий период. Индекс важен с точки зрения внутреннего управления и для инвестора при поиске объекта для возможных капиталовложений.

В 2013 году Китай выдвинул стратегию «Один пояс - один путь». В рамках данной стратегии предполагается инфраструктурное обеспечение связей между участниками и упрощение внешнеторговых взаимодействий.

Стратегия «Один пояс - один путь» эффективно снижает транспортные расходы, способствует упорядоченному перемещению факторов производства между странами. В настоящее время стратегия становится одним из ключевых факторов роста мировой торговли.

Промышленность является ключевой отраслью экономического взаимодействия Китая в ходе реализации концепции «Один пояс - один путь».

В данной статье представлен анализ современного состояния промышленного потенциала провинции Хэнань, конкурентных преимуществ производительных сил с учетом географических характеристик провинции Хэнань, на основе которого сформулированы предложения по повышению конкурентоспособности в контексте китайской стратегии «Один пояс - один путь».

Настоящая статья является очередной публикацией, посвященной изложению результатов исследования торгово-экономических связей Алтайского края с регионами России в 1990-2022 гг. Авторами впервые предпринята попытка раскрыть динамику изменений на товарных рынках края в течение более двадцати лет, оценить роль и место регионов СФО как потребителей алтайской продукции, так и поставщиков своей продукции на алтайский рынок. При этом оценка роли регионов СФО проводилась двояким образом как совокупной их роли во ввозе (вывозе) продукции по сравнению с другими федеральными округами России, так и каждого из регионов Сибири с учетом их специализации.

Особое место в исследовании занимал анализ ситуации на продовольственном рынке края в силу, с одной стороны, его значимости для края, а с другой - возможностей, предоставленных методикой статистического наблюдения за межрегиональным товарообменом.

По результатам анализа сделан вывод о том, что интеграция на товарных рынках Алтайского края и регионов СФО в целом глубже по сравнению с регионами других федеральных округов России. В исследуемом периоде произошло дальнейшее углубление интеграции.

Регионы СФО играют значимую роль как в потреблении алтайских товаров, прежде всего продовольствия, так и, в особенности, в насыщении товарных рынков края.

Детально раскрыт масштаб и характер торгово-экономических отношений Алтайского края и регионов СФО. Характерными чертами были изменчивость и непостоянство ключевых характеристик межрегиональных торгово-экономических отношений вкупе с заметной их инерционностью, существенные различия в торговых связях с каждым из отдельных регионов СФО и др.

В процессе инвестиционной деятельности в период ожидания нового мирового экономического кризиса важно вовремя продать имеющиеся акции. В связи с этим тема исследования воздействия «индекса страха инвесторов» на российский фондовый рынок является актуальной.

Цель научного изыскания - установить продолжительность воздействия CBOE Volatility Index (VIX) на американский и российский фондовые рынки. Для достижения цели решены следующие задачи: рассмотрены теоретические вопросы взаимосвязи VIX с фондовыми рынками, мировыми экономическими кризисами, безрисковыми активами, монетарными стимулами; подобрана соответствующая методология исследования; построены экономико-математические модели, отражающие взаимосвязь фондовых рынков Соединенных Штатов и России с «индексом страха инвесторов».

Результаты проведенного исследования показали, что после воздействия высоких значений «индекса страха инвесторов», сигнализирующих о наступлении нового глобального экономического кризиса, российский фондовый рынок будет восстанавливаться и расти в течение двенадцати лет, стоимость акций ПАО «Сбербанк» - в течение семи лет, цена акций ПАО «Газпром» - в течение четырех лет.

Полученные результаты исследования имеют практическое значение для долгосрочных инвесторов.

Ритуальная отрасль в повседневной жизни эмоционально ассоциируется с трауром. Вопросы охраны труда в этой отрасли обсуждаются не так широко в обществе, как в других отраслях. Ритуальная отрасль не имеет своих отраслевых правил охраны труда, поэтому вопросы охраны труда регулируются только межотраслевыми правилами охраны труда.

Памятные сооружения по весу, как правило, превышают предельно допустимые нормы разового подъема и перемещения тяжестей для мужчин. В этой связи при подъеме и перемещении памятных сооружений требуются средства малой механизации.

В крупных городах захоронение на кладбищах очень плотное и проходы между могилами становятся все уже и уже. Поэтому в настоящее время существенным требованием к средствам механизации для транспортировки памятников становится требование соответствия габаритов транспортных механизмов размерам узких проходов. На российском рынке представлены различные виды средств механизации (тележек) для перевозки памятников, однако большая часть их по размеру более широкие, чем надо.

В настоящей статье рассмотрены условия труда и риски рабочего по установке памятников в ритуальном хозяйстве. В статье представлены технические решения по перемещению памятных сооружений по территории кладбища с использованием средств малой механизации, позволяющие снизить тяжесть труда рабочих. Снижение тяжести труда работников позволит сократить количество заболеваний, связанных с профессиональной деятельностью.

Благодаря способности блокчейна формировать транспарентность процессов, он может стать основой фундаментальных трансформаций в деловых отношениях в индустрии туризма и радикальных преобразований бизнес-процессов. Для того, чтобы потенциал блокчейна в туристской отрасли раскрылся наиболее эффективно, необходимо перестроить туристские бизнес-модели на его основе.

Целью представленного исследования явилась разработка концептуальной бизнес-модели предприятий туристской индустрии, функционирующих на базе платформы блокчейна.

Для достижения указанной цели был реализован редизайн бизнес-модели Osterwalder Canvas в сфере туризма на блокчейн-платформе. Основным методом сбора данных являлся экспертный опрос, проведенный в формате полуструктурированных личных интервью.

Для проведения опроса были отобраны 12 респондентов, являющихся экспертами в области блокчейна и туризма. Результаты исследования отражены в формате бизнес-модели.

Данное исследование имеет несколько теоретических выводов: во-первых, внедрение на технологии блокчейна в туризме создает новую отраслевую бизнес-модель. Во-вторых, предлагаемая модель рассматривает рынок туристского бизнеса с системной точки зрения.

В-третьих, блокчейн создает уникальную возможность удовлетворить потребности стейкхолдеров и клиентов в сфере туризма посредством однорангового взаимодействия.

Практическое значение исследования выражается в определении важной роли дезинтермедиации и смарт-контрактов в туристской бизнес-модели на блокчейн-платформе.

В статье проведен анализ информации о внедрении «зеленых» технологий в контексте управления устойчивым развитием российских компаний в сфере жилой недвижимости. Выявлено, что аспекты информационной поддержки использования «зеленых» технологий на практике недостаточно развиты, отсутствует или недостаточно представлена информация по этим аспектам на официальных сайтах компаний-застройщиков и их офисов продаж, недостаточно количество соответствующих информационных поводов в медиаполе и экспертных обзоров на эту тему, недостаточна активность на форумах по продажам жилой недвижимости в социальных сетях и т. д.

Значимой PR-кампанией, развивающей один из критериев «зеленого» стандарта, стало размещение экоконтейнеров для сбора автошин, одежды и техники и других предметов на территории жилых комплексов. Целями акции были определены как повышение комфорта и ответственного отношения к экологии в современных жилых комплексах.

В ходе проведения исследования были выявлены сильные и слабые стороны рекламной и PR-поддержки внедрения «зеленых» технологий в строительстве жилой недвижимости в Москве и Московской области ГК «Самолет».

Сформированы рекомендации по развитию информационного сопровождения внедрения «зеленых» технологий в строительстве и в продажах жилой недвижимости в контексте управления устойчивым развитием российских компаний.

В статье проведен анализ проблем мотивации и стимулирования работников бюджетных организаций.

Анализ рекрутинговых компаний показал, что заработная плата является важным стимулом к выполнению трудовых обязанностей, способная побуждать сотрудников к достижению поставленных задач с высокой самоотдачей и нацеленностью на продуктивную, эффективную работу. Грамотно разработанная и продуманная система поощрения персонала благотворно влияет на качество, результаты выполненной работы, способствует творческой и профессиональной активности.

К числу ее основных требований относят высшее образование и (или) профессиональную переподготовку, опыт работы в областях, где осуществляется профессиональная деятельность; отсутствие непогашенной или неснятой судимости за преступления, а также наличие российского гражданства.

К дополнительным требованиям к работникам бюджетных организаций вводится следование Кодекса этики и служебного поведения работников бюджетной сферы, укрупняемого в корреспонденции с предусмотренным законодательством Российской Федерации полномочиями органов государственной власти (государственных органов) или органов местного самоуправления.

Внедрение ключевых показателей эффективности в бюджетной сфере должно согласовываться с оценкой качества финансового менеджмента, которое позволит существенно повысить рейтинговую оценку главных распорядителей бюджетных средств, что оказывает влияние на эффективность и результативность деятельности органов государственного управления.

Данная статья посвящена анализу и оценке влияния на финансовые рынки последствий санкций, введенных по инициативе США и стран Евросоюза в марте 2014 года. Одним из факторов устойчивого развития экономики в условиях предъявленных санкций является стабильность финансовых рынков.

Для оценки последствий воздействия на финансовые рынки санкций нами был проведен корреляционный анализ фондовых и отраслевых индексов стран-инициаторов санкций и стран, подверженных санкциям, включая Pоссию.

Применение корреляционного анализа с использованием актуальных данных позволило определить наличие, направление и тесноту связи, оценить статистическую значимость полученных данных в разрезе ведущих фондовых и отраслевых индексов.

Для детального анализа влияния санкционных мер были проведены расчеты с использованием рыночной модели оценки доходности фондовых и отраслевых индексов с учетом ведущего фактора.

Наблюдается тесная связь выделенных отраслевых индексов с большинством отраслевых индексов стран-инициаторов санкций и в то же время имеет место их слабая связь с отраслевыми индексами стран, подверженных санкциям, включая Pоссию.

Проведенное исследование показало незначительную эффективность влияния санкционных мер на финансовый рынок Pоссии.

На базе проведенного корреляционного анализа дальнейшее исследование позволит оценить не только влияние санкций на экономику стран, на которые наложены эти санкции, но и проанализировать обратный эффект для стран-инициаторов санкций.

В настоящее время в связи с социальной направленностью труда осужденных исследование организационно-административных особенностей их трудовой адаптации в различных типах исправительных учреждений носит актуальный характер, а его результаты имеют практическое значение для обоснования мероприятий по совершенствованию сферы пенитенциарной занятости.

В связи с этим в статье проанализированы результаты анкетного опроса осужденных, содержащихся в пенитенциарных учреждениях открытого и полуоткрытого типа на примере колоний-поселений и исправительных колоний строгого режима, который был проведен автором в соответствии с целью исследования.

Обоснован выбор исследуемых исправительных учреждений и объем выборочной совокупности. Основное внимание уделено проблемам организации трудовой деятельности осужденных в рассматриваемых исправительных учреждениях и роли сотрудников в этом процессе, условиям труда осужденных, степени удовлетворенности выполняемой работой, особенностям их отношения к трудовой занятости в постпенитенциарный период.

Предложены некоторые меры по улучшению содержательной и организационной сторон деятельности исправительных учреждений по адаптации к труду содержащихся в них лиц.

ЛОГИСТИКА, ЭКСПОРТ, ЭКСПОРТНЫЕ ПОСТАВКИ, ТРАНСГРАНИЧНАЯ ТОРГОВЛЯ, ТРАНСПОРТНОЕ ОБЕСПЕЧЕНИЕ, БОЛЬШОЙ АЛТАЙ

В статье рассматриваются наиболее актуальные проблемы снижения качества некоторых компонентов окружающей (природной) среды в федеральных округах - макрорегионах РФ, которые требуют своего решения.

Анализ уровня загрязнения атмосферного воздуха выбросами вредных и загрязняющих веществ от стационарных источников, исходя из данных ежегодной государственной статистической отчетности, показал, что за 11 предшествующих лет минимальный объем выбросов отмечен в Северо-Кавказском макрорегионе, а максимальный - в Сибирском.

Следующая - это проблема загрязнения морей Северного Ледовитого океана сточными водами рек РФ, впадающих в эти моря, содержащих такое загрязняющее водный бассейн всей планеты вещество как микропластик.

Наибольший объем таких загрязненных вод был отмечен в Архангельской области (Северо-Западный макрорегион), Красноярском крае и Томской области (Сибирский макрорегион), а наименьший в Костромской области (Центральный макрорегион) и Республике Тыва (Сибирский макрорегион).

Дискуссионной является проблема сохранения и восстановления такого компонента природной среды, как массивы лесов, в том числе на территориях охранной зоны озера Байкал, вулканов Камчатского полуострова. На выявление возможностей решения проблемы перспективного сокращения объемов антропогенных отходов направлен анализ планов по строительству нескольких комплексов по переработке отходов и мусороперерабатывающих производств в Северо-Западном макрорегионе.

Для решения некоторых проблем авторами предлагаются конкретные мероприятия.

В современном мире событийный туризм становится все более популярным и востребованным, предоставляя возможности для развития туристической индустрии и привлечения посетителей.

Одним из ключевых факторов, способствующих его развитию, является эффективное использование ивентов. Ивенты, или события, стали неотъемлемой частью путешествий, привлекая туристов различных интересов и возрастов. Ивенты - будь то фестивали, конференции, спортивные события или культурные праздники, оказывают грандиозное влияние на туристическую индустрию. Это не просто случайные вечеринки - это магниты для путешественников, создающие незабываемые впечатления и вдохновляющие на приключения. Ивенты отражают дух и культуру регионов, становясь не только центром привлечения туристов, но и мощным фактором экономического, социокультурного и экологического влияния. Они служат катализаторами развития событийного туризма, устремляя путешественников в новые горизонты и обогащая жизнь местных сообществ. Организация и проведение ивентов являются важным стратегическим инструментом для развития событийного туризма.

В связи с чем есть необходимость профессионального подхода к организации и анализу результатов проведения ивентов для достижения максимальных выгод для регионов и туристических направлений.

Цель данной статьи - проанализировать ключевые аспекты ивент-туризма и выявить важность и роль ивентов в привлечении туристов и развитии туристической индустрии.

Статистика статьи

Статистика просмотров за 2025 год.

Издательство

- Издательство

- АлтГУ

- Регион

- Россия, Барнаул

- Почтовый адрес

- 656049, Алтайский край, город Барнаул, проспект Ленина, дом 61

- Юр. адрес

- 656049, Алтайский край, город Барнаул, проспект Ленина, дом 61

- ФИО

- Бочаров Сергей Николаевич (Руководитель)

- E-mail адрес

- rector@asu.ru

- Контактный телефон

- +7 (385) 2291291

- Сайт

- https://www.asu.ru/